주택연금 지급안내

평생 거주 / 평생기간 수령

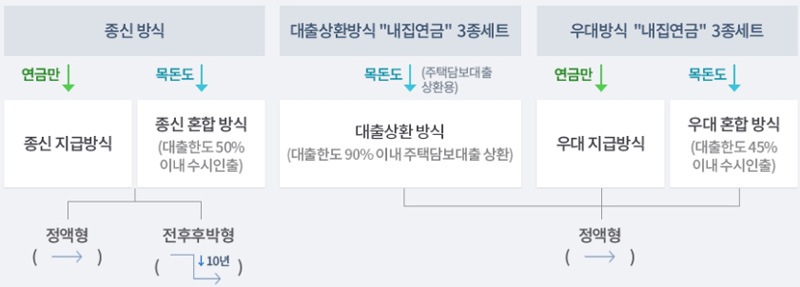

종신방식

주택연금을 인출 한도에 따라 종신토록 지급받는 방식

ㆍ 종신지급방식 : 인출한도 미설정후 월지급금을 종신토록 지급받을수 있음

ㆍ 종신혼합방식 : 대출한도의 50% 이내로 인출한도를 설정후 나머지금액을 월지급금을 종신토록 지급받을수 있음

대출상환방식

주택담보대출 상환용으로 인출한도(50%~90%) 범위 안에서 일시적으로 사용후 나머지는 종신방식으로 월지급금형태로 지급받는 방식

우대방식

주택연금신청자(본인또는배우자)가 기초연금수령자이면서 부부기준 1억5천만원 미만의 1주택 보유시정액형의 종신방식보다 월지급금을 최대 13%우대 지급

ㆍ우대지급방식 : 인출한도 미설정후 월지급금을 종신토록 지급받을수 있음

ㆍ우대혼합방식 : 대출한도 45%이내로 인출한도 설정후 나머지 금액을 우대받은 월지급금으로 종신토록 수령

평생거주 / 일정기간 수령

확정기간방식

주택연금 가입자가 직접 수령기간을 지정하는 방식

ㆍ확정기간혼합방식 : 수시로 인출가능(대출한도 5%설정)한 한도 설정후 나머지 부분을 월지급금 형태로 확정기간동안 지급받는 방식

지급유형

종신방식의 경우 정액형 또는 전후후박형 중 선택 가능. 확정기간방식, 대출상환방식, 우대방식은 정액형만 선택 가능

ㆍ정액형 : 주택연금 월 수령액을일정한 금액으로 고정하는 방식

ㆍ전후후박형 : 초기 10년간은 정액형보다 많게 수령하면서 11년째부터는 초기 월지급금의 70% 수준으로 지급 받는 방식

ㆍ정률증가형 : 초기에 적게 받다가 12개월마다 3%씩 증가하는 방식(16년2월부로 가입중단)

ㆍ정률감소형 : 초기에 많이 받다가 12개월마다 3%씩 감소하는 방식(16년2월부로 가입중단)